Retrouvez toutes nos actualités

Immobilier en 2026 : hausse des crédits immobiliers et nouveau DPE, ce que ça change pour les acheteurs

Partager cette actu

Le début d’année 2026 est marqué par deux grands changements qui impactent fortement le marché immobilier français : une légère remontée des taux de crédit immobilier et l’entrée en vigueur d’un nouveau Diagnostic de Performance Énergétique (DPE). Ces évolutions influencent directement la capacité d’emprunt des acheteurs, le coût des crédits et la mise en valeur des logements — qu’il s’agisse de résidences principales, de biens locatifs, ou de projets d’investissement. Voici ce qu’il faut savoir.

1. Une remontée mesurée des taux de crédit immobilier

Où en est le marché des taux en janvier 2026

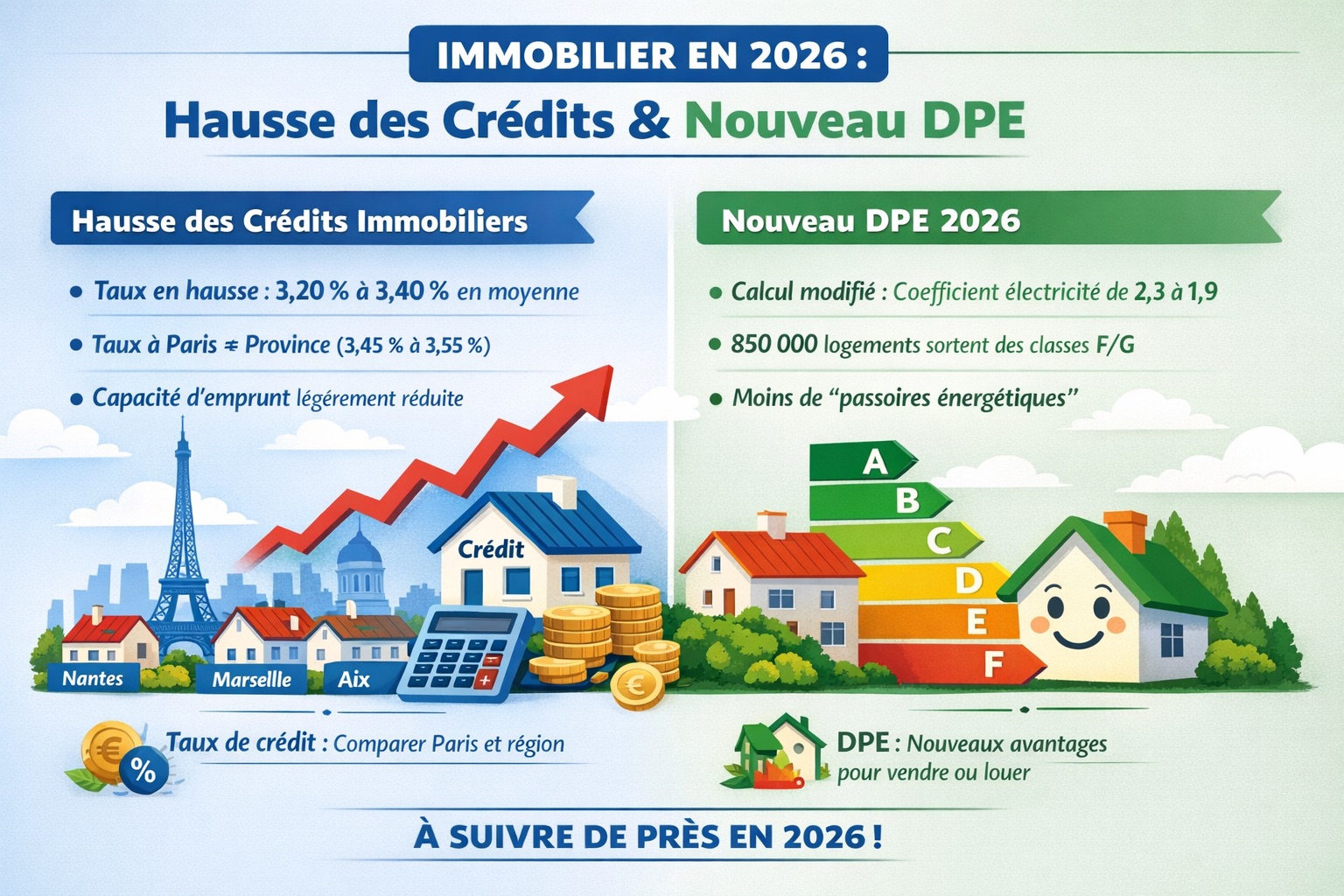

En ce début d’année, les taux de crédit immobilier en France montrent une légère tendance à la hausse après une période de stabilité. Les taux moyens constatés en janvier 2026 s’établissent environ à :

- 3,20 % sur 15 ans

- 3,31 % sur 20 ans

- 3,40 % sur 25 ans

Avec une progression moyenne d’environ +0,05 à +0,10 point comparé à fin 2025.

Cette augmentation est modérée : elle reflète avant tout un ajustement normal des barèmes après les phases de baisse des mois précédents, plutôt qu’une flambée massive des taux.

Pour l'emprunteur, même si les taux montent légèrement, le crédit reste accessible :

- Les meilleurs profils (bons revenus, apport solide, situation stable) peuvent encore négocier des taux proches de 2,80 % à 3,00 %, selon la durée.

- La hausse récente n’empêche pas les banques de continuer à prêter activement, notamment pour les primo-accédants ou les logements performants énergétiquement.

- Cette variation des taux peut réduire légèrement la capacité d’emprunt pour une même mensualité — sans toutefois créer de rupture brutale pour la plupart des dossiers bien préparés.

Les taux d’usure évoluent aussi

Les taux d’usure — c’est-à-dire les plafonds légaux au-delà desquels un prêt ne peut être accordé — ont également été ajustés au 1ᵉʳ janvier 2026. Pour les prêts immobiliers longs (≥ 20 ans), ce taux d’usure atteint désormais environ 5,13 %, suffisamment élevé pour encadrer toute hausse non abusive.

2. Y a-t-il des différences de crédit entre Paris et la province ?

Contrairement à une idée reçue, les taux de crédit ne sont pas parfaitement uniformes sur tout le territoire. Des baromètres récents montrent que :

Écarts régionaux observés

Selon les données de janvier 2026, les taux moyens sur 20 ans par grande région se répartissent ainsi :

- Île-de-France : ~3,48 %

- Sud-Ouest : ~3,45 %

- Sud-Est : ~3,54 %

- Rhône-Alpes : ~3,50 %

- Nord / Est : ~3,52-3,55 %

On observe que l’Île-de-France n’est pas toujours beaucoup plus cher qu’ailleurs : ses taux moyens sont proches de ceux des autres grandes régions.

Autres baromètres régionaux.

Sur d’autres segments de durée ou selon les barèmes bancaires, il apparaît aussi que :

- Certaines zones de province (Grand Est, Occitanie, Bretagne, etc.) affichent des taux très compétitifs, parfois légèrement inférieurs à ceux d’Île-de-France.

- L’écart réel dépend souvent du profil de l’emprunteur, de la concurrence bancaire locale et de la politique commerciale des établissements.

Autrement dit : dans certaines villes de province, un emprunteur bien préparé peut obtenir une offre tout aussi favorable qu’à Paris, en partie grâce à une concurrence bancaire locale parfois plus agressive.

3. Nouveau DPE : à quoi s’attendre en 2026

Le Diagnostic de Performance Énergétique (DPE) a connu une réforme importante au 1ᵉʳ janvier 2026 qui change la façon dont l’énergie est comptabilisée dans les logements.

Ce qui change

- Le coefficient de conversion de l’électricité dans le calcul du DPE est passé de 2,3 à 1,9, ce qui a pour effet de réduire mécaniquement la consommation estimée pour les logements chauffés à l’électricité.

- Cette réforme revalorise la note énergétique de nombreux logements, notamment ceux chauffés à l’électricité, faisant sortir plusieurs centaines de milliers de biens du statut de « passoires énergétiques » F et G.

Impact concret pour les vendeurs et bailleurs

- Environ 850 000 logements ont vu leur étiquette DPE s’améliorer sans travaux, simplement grâce au nouveau mode de calcul.

- Cela peut faciliter la vente ou la location de biens anciennement pénalisés, en particulier dans des zones urbaines où les logements électriques sont fréquents.

C’est une bonne nouvelle pour le marché : cela réduit le nombre de biens bloqués par des contraintes réglementaires strictes, et peut améliorer leur attractivité auprès des prospects.

4. Que retenir en 2026 ?

Pour les acheteurs

- Les taux de crédit immobilier augmentent légèrement mais restent solides, avec des opportunités selon le profil.

- La capacité d’emprunt n’est pas fondamentalement restreinte, mais une bonne préparation de dossier reste clef.

- La réforme du DPE peut aider à valoriser certains biens et à faciliter l’accès à la propriété.

Pour les vendeurs et agents

- Mettre en avant une meilleure note DPE (si applicable) peut être un vrai argument pour séduire les acheteurs.

- Comprendre les différences régionales de taux peut aider à ajuster la stratégie de vente ou de négociation au moment de la signature.

Conclusion

L’année 2026 débute avec des mouvements importants mais maîtrisés sur le marché immobilier. La légère hausse des taux de crédit s’accompagne d’un cadre réglementaire renouvelé qui valorise l’efficacité énergétique des logements. Pour les futurs acquéreurs comme pour les professionnels, l’essentiel est de comprendre les évolutions et de s’y préparer stratégiquement.

Sources principales : Meilleurtaux, MonImmeuble, Taux d’usure Banque de France, actualités du Journal de l’Agence, Ymanci.